{kind=link}

- Як відомо, у жовтні 2019 року президент України Володимир Зеленський підписав законопроекти № 128-IX і № 129-IX які в найближчі два роки істотно змінять роботу бізнесу. #Букви розбиралися, які зміни чекають підприємців. Йшлося, зокрема, про введення касових апаратів для майже всього малого бізнесу.

- В Києві та інших містах відбулося чимало акцій протесту. Підприємці, серед іншого, вимагали збереження спрощеного обліку та звітності та скасування РРО для “спрощенців”.

- На тлі акції протесту спікер ВР Дмитро Разумков повідомив, що Верховна Рада планує відтермінувати введення касових апаратів для фізичних осіб-підприємців на спрощеній системі оподаткування на один рік.

- 17 листопада Верховна Рада України провалила голосування за законопроєкт, який передбачає відтермінування. Після цього під стінами ВР, де протестували підприємці, відбулися сутички.

- 1 грудня Верховна Рада України ухвалила в цілому законопроєкт, яким на 1 рік переноситься введення касових апаратів.

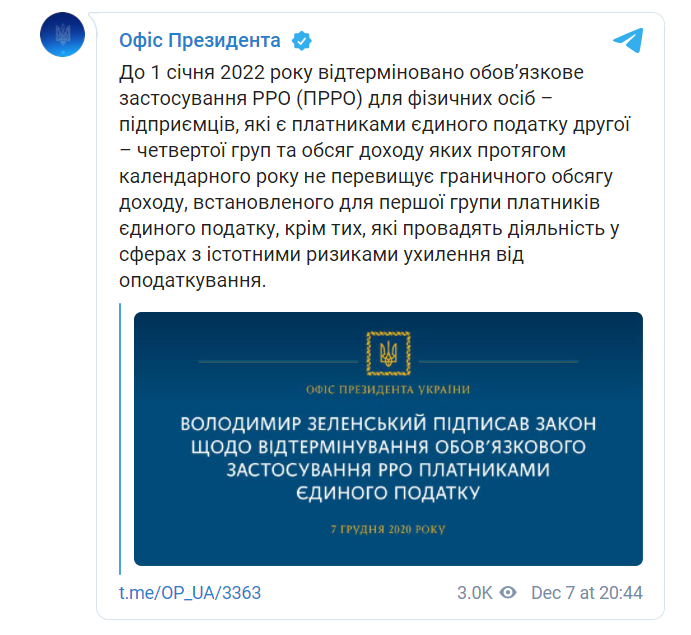

Про це повідомили в Офісі президента.

Президент підписав закон № 4439-д, “Про внесення змін до Податкового кодексу України та інших законів України щодо лібералізації застосування реєстраторів розрахункових операцій платниками єдиного податку та скасування механізму компенсації покупцям (споживачам) за скаргами щодо порушення встановленого порядку проведення розрахункових операцій частини суми застосованих штрафних санкцій”, який Верховна Рада ухвалила 1 грудня 319 голосами.

Цим законом передбачено:

1. Перенесення фіскалізації до 1 січня 2022 року. Тобто до 1 січня 2022 року буде відтерміновано обов’язкове застосування РРО (касових апаратів) для фізичних осіб-підприємців, які є платниками єдиного податку 1 – 4 груп і обсяг доходу яких протягом календарного року не перевищує 220 розмірів мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року. Це не стосується підприємців, які здійснюють діяльність у сферах з високими ризиками ухилення від оподаткування (“ризикові” види діяльності).

2. Скасування кешбеку (скасовується можливість виплати покупцеві компенсації 100% вартості придбаних товарів (робіт, послуг) у разі порушення продавцем законодавства по РРО).

3. Всі ліміти прив’язуються до мінімальної заробітної плати, в тому числі ліміти фіскалізації. Йдеться про граничні обсяги доходів, неперевищення яких є однією з умов застосування суб’єктами спрощеної системи оподаткування:

• До першої групи будуть віднесені підприємці, обсяг доходу яких протягом календарного року не перевищує 167 розмірів мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року.

• До другої групи – підприємці, обсяг річного доходу яких не перевищує 834 розміри мінімальної заробітної плати.

• До третьої групи – підприємці, у яких протягом календарного року обсяг доходу не перевищує 1 167 розмірів мінімальної зарплати.

4. Вносяться зміни до переліку “ризикових” видів діяльності, для яких РРО обов’язкові вже в 2021 році. Список був істотно скорочений – у нього тепер входять:

• реалізація технічно складних побутових товарів, які підлягають гарантійному ремонту;

• реалізація лікарських засобів, виробів медичного призначення та надання платних послуг у сфері охорони здоров’я;

• реалізація ювелірних та побутових виробів з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння.

5. Скасовуються штрафи за невідповідність готівкових коштів на місці проведення розрахунків сумі коштів, яка зазначена в денному звіті РРО, а також за відсутність попереднього програмування товарів у РРО.

6. Продовжується на рік (до 1 січня 2022 року) застосування знижених розмірів фінансових санкцій за порушення суб’єктами господарювання окремих вимог закону про використання реєстраторів розрахункових операцій.